AGRONEGÓCIO

Pressão de oferta reduz preços ao produtor em quase 10% e aperta margens no campo

O Centro de Estudos Avançados em Economia Aplicada (Cepea), da Escola Superior de Agricultura Luiz de Queiroz da Universidade de São Paulo (Esalq/USP), registrou queda de 9,79% no Índice de Preços ao Produtor de Grupos de Produtos Agropecuários (IPPA/Cepea) no primeiro trimestre de 2026, na comparação com igual período do ano passado. O recuo foi disseminado entre os principais segmentos do agro e só não foi maior porque a arroba bovina subiu no período, amortecendo parte da perda. Ainda assim, o resultado mostra um começo de ano mais apertado para a renda do produtor em várias cadeias do país.

A queda não foi pontual nem restrita a uma região. O índice cedeu em Grãos (-9,85%), Cana e Café (-16,61%), Hortifrutícolas (-14%) e Pecuária (-5,73%), sinal de que a pressão atingiu desde culturas amplamente exportadas até atividades mais ligadas ao consumo doméstico. Nos grãos, pesaram as baixas de arroz, milho, algodão, trigo e soja; na pecuária, recuaram frango, suíno, leite e ovos; e, nos hortifrutícolas, a forte desvalorização da laranja e do tomate puxou o grupo para baixo.

No caso dos grãos, o tombo reflete sobretudo o avanço da oferta. A Companhia Nacional de Abastecimento projeta safra recorde de 356,3 milhões de toneladas em 2025/26, com 179,2 milhões de toneladas de soja e 139,6 milhões de toneladas de milho. Com produção robusta, a tendência é de mercado mais abastecido e maior dificuldade para sustentar preços, especialmente em regiões com forte concentração de grãos, como Centro-Oeste e Sul.

Há ainda um componente macroeconômico importante. O próprio Cepea observa que os preços domésticos caíram menos do que os internacionais, enquanto o real se valorizou 10,12% frente ao dólar no primeiro trimestre. Isso ajuda a baratear parte dos insumos importados e alivia custos, mas também reduz a competitividade em reais de várias commodities exportáveis, pressionando a receita do produtor. Ao mesmo tempo, o Ministério da Agricultura e Pecuária (Mapa) registrou recorde de US$ 38,1 bilhões nas exportações do agro no primeiro trimestre, mas com queda do preço médio de parte relevante da pauta, como açúcar, algodão, milho e farelo de soja. Em outras palavras: o volume segue forte, mas o preço perdeu tração.

Regionalmente, a pressão aparece de forma diferente. No Centro-Oeste e no Sul, onde se concentram soja, milho e parte importante da produção de algodão, a safra cheia pesa mais sobre as cotações. No Centro-Sul, a combinação de cana e café ajuda a explicar parte da fraqueza do grupo Cana-Café, embora os dois produtos não caminhem exatamente no mesmo ritmo. No cinturão citrícola do Sudeste, a laranja teve forte influência negativa sobre o índice, enquanto na pecuária o quadro é mais heterogêneo: o boi gordo se valorizou, o leite começou a reagir no início do ano, mas suínos, frango e ovos seguiram pressionados.

Para o segundo trimestre, os sinais são de algum alívio, mas não de virada ampla. Em março, o IPPA/Cepea subiu 3,02% sobre fevereiro, com alta em todos os grupos, o que indica interrupção do movimento mais agudo de queda na margem. Na pecuária, avançaram boi gordo, leite e ovos; nos hortifrutícolas, houve alta de batata, banana e uva; e o café também deu suporte parcial. Ainda assim, frango vivo e suíno vivo continuaram em baixa, e a oferta elevada de grãos e de produtos da cana segue limitando uma recuperação mais firme.

A leitura para o restante de 2026, portanto, é de um ano menos favorável para preços ao produtor do que 2025 em boa parte das cadeias, embora com diferenças importantes entre setores. O problema é nacional, não localizado, mas tende a ser mais sentido onde a safra recorde se transforma rapidamente em pressão de oferta e onde o produtor depende mais do mercado spot. Se o câmbio permanecer valorizado, a colheita seguir grande e o mercado internacional não reagir com força, o cenário mais provável é de recuperação parcial no segundo trimestre, porém com média anual ainda enfraquecida para vários segmentos do agro.

Fonte: Pensar Agro

AGRONEGÓCIO

Sudeste supera Centro-Oeste em custo alimentar e confinamento registra lucro recorde em 2026

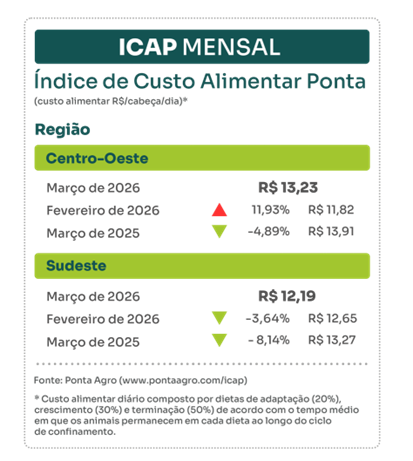

O custo alimentar do confinamento bovino no Brasil apresentou uma mudança inédita na dinâmica entre as principais regiões produtoras em março de 2026. Pela primeira vez no ano, o Sudeste registrou custo inferior ao Centro-Oeste, segundo dados do Índice de Custo Alimentar Ponta (ICAP).

O indicador, baseado em dados reais de confinamentos que representam cerca de 62% das cabeças confinadas no país, evidencia uma nova configuração de competitividade regional, ao mesmo tempo em que a atividade atinge níveis recordes de rentabilidade.

Sudeste registra menor custo alimentar e quebra padrão histórico

Em março, o ICAP no Centro-Oeste fechou em R$ 13,23 por cabeça/dia, alta de 11,93% em relação a fevereiro, pressionado principalmente pelo encarecimento de insumos energéticos e volumosos.

Já no Sudeste, o índice foi de R$ 12,19, com recuo de 3,64% no mesmo período. O resultado consolidou a tendência de queda iniciada em fevereiro e marcou a inversão regional, com diferença de R$ 1,04 a favor do Sudeste.

Na comparação anual, ambas as regiões apresentam redução de custos. O Centro-Oeste acumula queda de 4,89%, enquanto o Sudeste registra recuo mais expressivo de 8,14% frente a março de 2025.

Insumos pressionam custos no Centro-Oeste

No acumulado do primeiro trimestre de 2026, o Centro-Oeste encerrou março acima da média do período, refletindo a pressão concentrada no último mês.

Os principais movimentos foram:

- Volumosos: alta de 21,02%

- Energéticos: alta de 12,35%

- Proteicos: estabilidade (-0,30%)

O aumento foi impulsionado principalmente pelos energéticos, com destaque para o milho grão seco (+2,2%) e o sorgo (+6,9%), em meio à transição entre a safra de verão e a expectativa da safrinha.

Nos volumosos, a elevação foi puxada pela silagem de capim (+30,4%), mesmo com recuos em itens como a silagem de milho (-8,1%).

Sudeste reduz custos com maior oferta de insumos

No Sudeste, o custo alimentar encerrou março 1,79% abaixo da média trimestral, influenciado principalmente pela queda nos insumos energéticos e proteicos.

Os destaques foram:

- Energéticos: queda de 8,74%

- Proteicos: queda de 5,11%

- Volumosos: alta de 43,75%

Entre os energéticos, houve recuo no preço do sorgo (-15,3%) e do milho (-1,5%), reflexo da maior disponibilidade e competitividade de coprodutos agroindustriais.

Nos proteicos, a redução foi puxada pela torta de algodão (-8,2%) e pelo DDG (-2,1%). Apesar da forte alta nos volumosos, especialmente silagem de cana (+65,1%) e bagaço de cana (+23,3%), o custo total da dieta foi reduzido na região.

Rentabilidade do confinamento atinge níveis recordes

A relação entre custo alimentar e preço da arroba manteve o confinamento em um dos melhores momentos de lucratividade da série recente.

No mercado físico:

- Centro-Oeste

- Custo da arroba produzida: R$ 192,76

- Preço da arroba: R$ 345,00

- Lucro: R$ 1.278,79 por cabeça

- Sudeste

- Custo da arroba produzida: R$ 193,50

- Preço da arroba: R$ 350,00

- Lucro: R$ 1.267,65 por cabeça

As duas regiões registraram crescimento superior a 24% na rentabilidade em relação a fevereiro, com margens acima de R$ 1,2 mil por animal.

Convergência de custos e competitividade entre regiões

Outro destaque foi a forte aproximação no custo por arroba produzida entre as regiões. A diferença caiu para apenas R$ 0,74 em março, ante mais de R$ 17 no mês anterior.

Esse movimento indica uma equalização da competitividade entre Centro-Oeste e Sudeste, reforçada também por um empate técnico na lucratividade — com diferença inferior a R$ 12 por cabeça.

No mercado de exportação, o Sudeste apresenta leve vantagem, com lucro estimado em R$ 1.324,35 por animal, impulsionado por preços mais elevados do boi destinado à China.

Inversão de custos levanta dúvidas sobre tendência para 2026

A mudança no padrão regional de custos, considerada atípica para a pecuária brasileira, levanta questionamentos sobre sua continuidade.

Enquanto o Centro-Oeste foi pressionado pela alta dos energéticos (+16,55%) e volumosos (+15,18%), o Sudeste se beneficiou da queda nos energéticos (-9,56%) e proteicos (-7,71%), favorecida pela maior oferta de coprodutos.

A consolidação ou não desse novo cenário dependerá, principalmente, do desempenho da safrinha de milho ao longo do ano.

ICAP se consolida como ferramenta estratégica no confinamento

O ICAP é calculado com base em dados de confinamentos monitorados por tecnologias de gestão, incluindo sistemas amplamente utilizados no Brasil.

O índice reúne milhões de registros de alimentação animal e permite acompanhar mensalmente a evolução dos custos nas principais regiões produtoras.

Segundo especialistas, a ferramenta tem se consolidado como apoio estratégico para decisões de compra de insumos, análise de viabilidade econômica e planejamento da atividade de confinamento.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Escolas estaduais de MT fazem mutirão para garantir isenção no Enem 2026 a alunos do 3º ano

Segue intensa fiscalização em terrenos sujos

Polícia Civil prende suspeito que invadiu casa e furtou eletrônicos, carro e cachorro

Polícia Civil prende mulher por tráfico de drogas e associação criminosa em Rondonópolis

Tainá Militão mostra avanço das obras de mansão de luxo no Rio: Um sonho de casa’

Prefeitura retoma Refis com até 80% de desconto para quitação de dívidas

A Prefeitura de Várzea Grande, por meio da Secretaria Municipal de Gestão Fazendária, retomou os atendimentos do Programa de Regularização...

Dia D de vacinação contra a influenza mobiliza unidades de saúde em Várzea Grande neste sábado (25)

No próximo sábado, 25, o município de Várzea Grande realiza o Dia D de vacinação contra a influenza, uma mobilização...

Várzea Grande integra ação estratégica para ampliar vagas em creches

A secretária municipal de Educação, Cultura, Esporte e Lazer de Várzea Grande (SMECEL), Maria Fernanda Figueiredo, participou, na manhã desta...

Fiscalização rigorosa da Lei Seca Motos resulta em autuações e apreensão de veículos

A Operação Lei Seca, no âmbito da operação Tolerância Zero e voltada exclusivamente para motocicletas, resultou na remoção de cinco...

Polícia Civil cumpre mandados contra lideranças de facção criminosa na região norte de MT

A Polícia Civil de Mato Grosso deflagrou, na manhã desta quinta-feira (23.4), a Operação Magazine, para cumprir ordens judiciais contra...

SER Família Habitação amplia faixa de renda e passa a atender famílias com ganhos de até R$ 13 mil

O Governo de Mato Grosso ampliou as faixas de renda e atualizou os valores de subsídio do Programa SER Família...

Polícia Civil prende suspeito que invadiu casa e furtou eletrônicos, carro e cachorro

A Polícia Civil prendeu em flagrante, nessa quarta-feira (22.4), um homem, de 27 anos, suspeito de realizar um furto em...

Polícia Civil prende mulher por tráfico de drogas e associação criminosa em Rondonópolis

A Polícia Civil cumpriu, nesta quarta-feira (22.4), mandado de prisão preventiva em desfavor de uma mulher de 35 anos, investigada...

Polícia Civil cumpre mandados contra lideranças de facção criminosa na região norte de MT

A Polícia Civil de Mato Grosso deflagrou, na manhã desta quinta-feira (23.4), a Operação Magazine, para cumprir ordens judiciais contra...

Brasil e Canadá decidem título do Fifa Series na Arena Pantanal neste sábado

Seleções chegam invictas para a final às 21h30; rodada dupla em Cuiabá define também o terceiro lugar entre Zâmbia e...

Seleção Brasileira feminina estreia na FIFA Series neste sábado em Cuiabá

Brasil enfrenta a Coreia do Sul às 21h30 na Arena Pantanal; rodada dupla começa à tarde com duelo entre Canadá...

Várzea Grande retoma ExpoVG após 21 anos com foco em logística e agronegócio

Evento celebra os 159 anos do município a partir de 14 de maio no bairro Chapéu do Sol; shows nacionais...

Flamengo vence o Vitória e leva vantagem para o jogo de volta da Copa do Brasil

O Flamengo saiu na frente na disputa por uma vaga nas oitavas de final da Copa do Brasil. Na noite...

Cuiabá e Botafogo-SP empatam em jogo tenso na Arena Pantanal

Em uma noite de muita chuva, disputa intensa e forte participação do VAR, Cuiabá e Botafogo-SP ficaram no 1 a...

Inter vira sobre o Athletic e abre vantagem na Copa do Brasil

O Internacional largou na frente na disputa por uma vaga nas oitavas de final da Copa do Brasil. Na noite...

-

AGRONEGÓCIO6 dias ago

AGRONEGÓCIO6 dias agoGuerra do Irã e veto chinês ao ácido sulfúrico apertam fertilizantes em Mato Grosso

-

DESTAQUE5 dias ago

Brasil e Canadá decidem título do Fifa Series na Arena Pantanal neste sábado

-

DESTAQUE6 dias ago

DESTAQUE6 dias agoNova lei institui guarda compartilhada obrigatória para pets no Brasil

-

AGRONEGÓCIO5 dias ago

AGRONEGÓCIO5 dias agoProdutor de MT com CAR pendente não consegue mais autorização para desmate legal