Mercosul-UE

Mercosul-UE entra em vigor dia 1º, mas só parte do ganho aparece em 2026

Em 1º de maio de 2026 entra em vigor, de forma provisória, o pilar comercial do acordo Mercosul-União Europeia, com redução imediata de tarifas para quase 5 mil produtos brasileiros. Um cruzamento dos anexos tarifários, das notas técnicas das entidades setoriais e do regulamento europeu de salvaguardas aprovado em março mostra, porém, que o ganho efetivo de 2026 para o agro brasileiro será mais estreito do que a projeção oficial de alta de 13% nas exportações até 2038 sugere: cotas em pro rata, gatilho de salvaguarda reduzido pela UE, repartição intrabloco dos volumes e o regulamento antidesmatamento europeu (EUDR) limitam o tamanho real do impacto no primeiro ano.

Acordo reduz tarifas para quase 5 mil produtos brasileiros já na largada; cotas em pro rata, salvaguardas endurecidas por Bruxelas, divisão de volumes dentro do próprio Mercosul e regras ambientais europeias limitam o tamanho real do impacto no primeiro ano.

O tamanho do dia 1º de maio

O pilar comercial do acordo Mercosul–União Europeia passa a valer provisoriamente em 1º de maio de 2026, após 27 anos de negociação. A sequência que destravou a entrada em vigor se concentrou nos últimos meses: aprovação pelos embaixadores dos 27 Estados-membros da UE em 9 de janeiro, ratificação pelo Senado brasileiro por unanimidade em 4 de março e edição do Decreto 12.866, que ajustou o mecanismo de salvaguardas do lado brasileiro. A Reuters registrou em 23 de abril a fala do vice-presidente Geraldo Alckmin, segundo a qual o Brasil projeta alta de 13% nas exportações até 2038 com o acordo em plena vigência. Também é de Alckmin a estimativa de que quase 5 mil produtos brasileiros passam a ter tarifa zerada na largada.

Uma leitura paralela dos anexos tarifários, do factsheet do Itamaraty, das notas técnicas da CNA e do regulamento europeu de salvaguardas aprovado pelo Conselho da UE em março mostra que o ganho efetivo de 2026 tende a ser menor do que a projeção política sugere. O ganho de 2026 começa comprimido por uma questão de calendário: o acordo entra em vigor em maio, não em janeiro, o que reduz as cotas do primeiro ano em pro rata. Acima do volume da cota preferencial, a tarifa cheia volta a incidir normalmente, independentemente do cronograma de desgravação. Mais grave para o exportador brasileiro é a mudança regulatória feita em paralelo pela UE: o gatilho da salvaguarda agrícola caiu de 10% para 5% de crescimento das importações sobre a média dos três anos anteriores, e o prazo de aplicação de medidas provisórias em casos de urgência encurtou para 21 dias. Some-se a isso uma questão de arquitetura do próprio tratado: várias das cotas “brasileiras” mais citadas na cobertura oficial são, na verdade, cotas do Mercosul, a serem disputadas também por Argentina, Paraguai e Uruguai, com critérios de repartição ainda em construção.

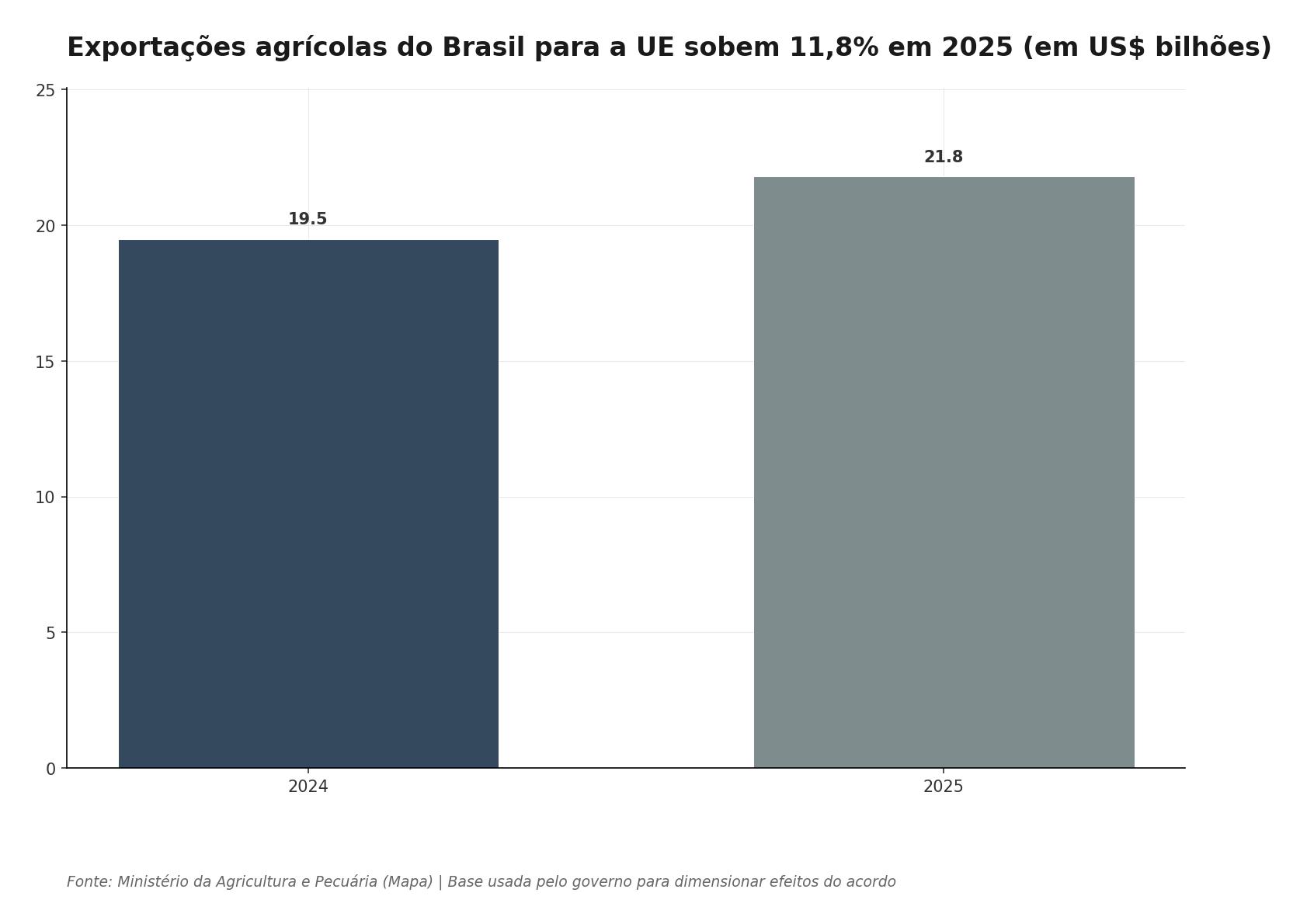

O bloco europeu respondeu por US$ 21,8 bilhões em exportações agrícolas brasileiras em 2025, segundo dados do Ministério da Agricultura e Pecuária (Mapa), ante US$ 19,5 bilhões em 2024. A CNA estima que 39% das linhas agropecuárias exportadas pelo Brasil à UE passam a ter tarifa zero no primeiro ano. O próprio factsheet do Itamaraty, com base em simulação de equilíbrio geral, projeta efeito positivo de 0,34% sobre o PIB brasileiro e crescimento de 2,65% nas exportações totais, mas apenas até 2044, e sem distribuir cronologicamente o ganho entre o primeiro ano e os seguintes. Estudo do Ipea, citado no portal do próprio órgão e pelas principais agências de notícias brasileiras, chega a um efeito adicional de até 0,46 ponto percentual ao ano no PIB entre 2024 e 2040, com ganhos concentrados no agronegócio. Nenhuma das projeções oficiais desagrega, em base pública, quanto disso se materializa já em 2026.

Uva, cota Hilton e café torrado: o que muda em 1º de maio

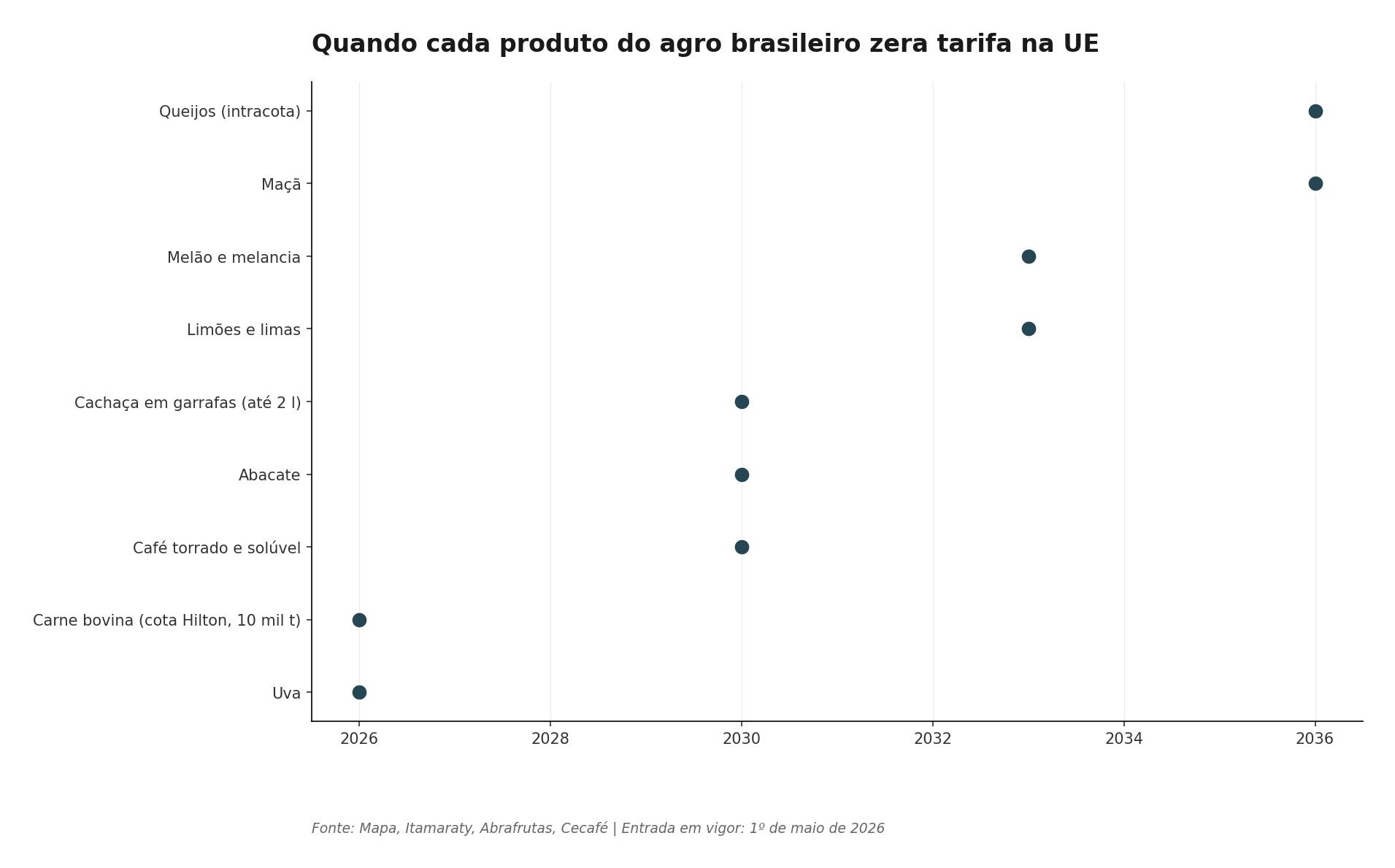

O ganho de caixa mais nítido no curto prazo está na fruticultura. A Abrafrutas afirma que a uva brasileira entra com tarifa zero já na vigência do acordo, sem cota e sem prazo de desgravação. Como o mercado europeu absorve cerca de 70% das vendas externas da fruticultura brasileira, segundo a própria entidade, a redução atinge a parcela mais relevante da pauta. Dentro do mesmo grupo, o abacate zera em quatro anos, limões e limas em sete, melão e melancia em sete, maçã em dez. O cronograma é desigual, mas a uva abre a série com vantagem prática imediata contra concorrentes como África do Sul, Peru e Chile, que já possuem acordos preferenciais com a UE.

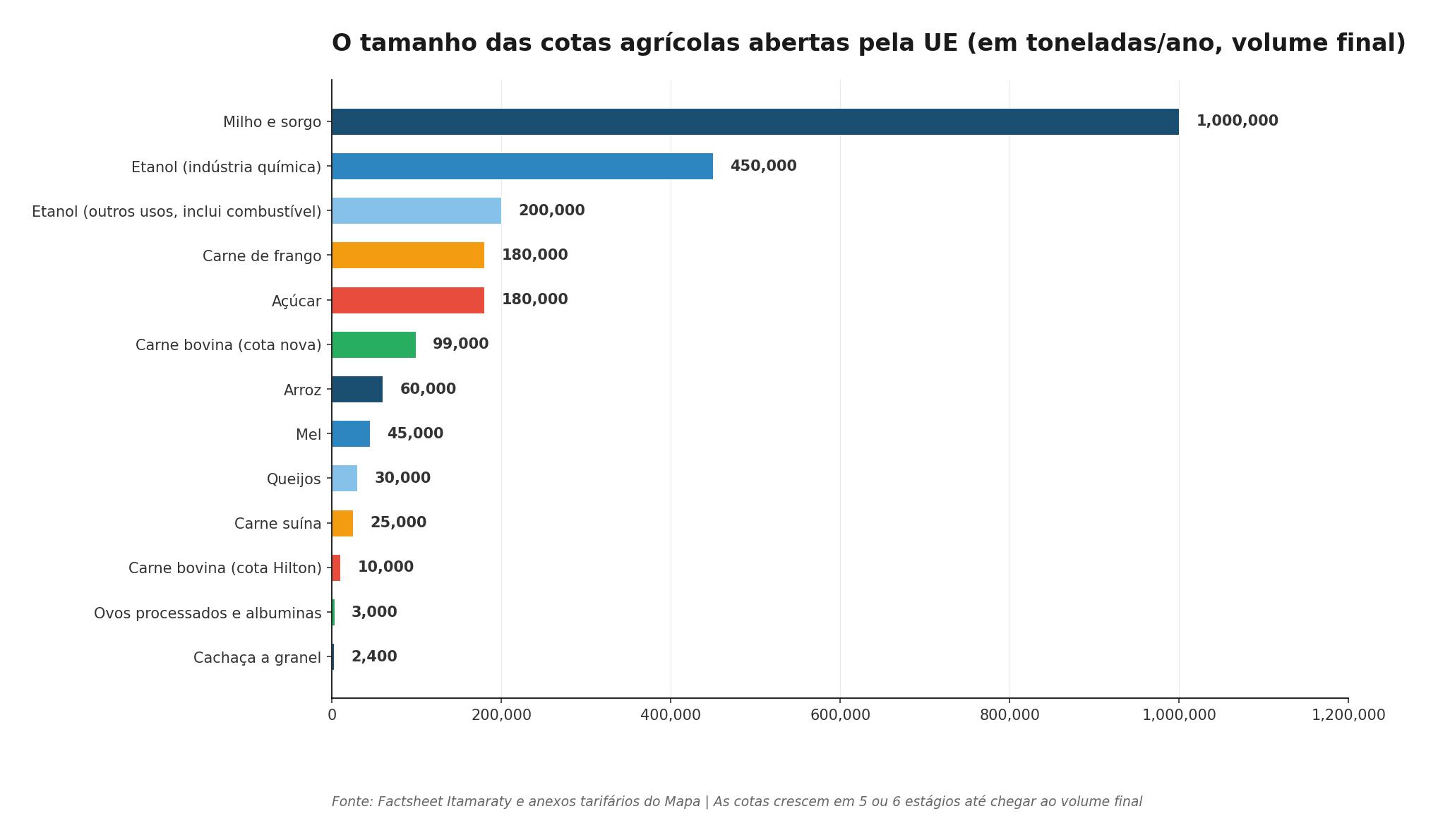

Na carne bovina de alto padrão, o movimento mais imediato não está na cota nova. A cota recém-criada totaliza 99 mil toneladas em equivalente-carcaça para o Mercosul, com 55% para carne resfriada e 45% para congelada, tarifa intracota de 7,5% e volume que só se completa em seis estágios anuais. O que muda em maio de fato é a chamada cota Hilton, de 10 mil toneladas destinadas ao Brasil e hoje tributada em 20%: a tarifa cai a zero na entrada em vigor. Para os frigoríficos habilitados, a diferença cai direto no preço líquido de exportação da carne de alta qualidade que já embarca para a Europa.

No café industrializado, o acordo não “abre” o mercado europeu para o café brasileiro, como a cobertura do início de ano sugeriu em diversos veículos. O café verde já entra na UE com tarifa zero há décadas, e a França, a Itália e a Alemanha figuram entre os maiores compradores. O que muda é o tratamento do café torrado e do solúvel, hoje tributados em cerca de 9% na fronteira europeia. Segundo nota do Cecafé reproduzida pela InvestSP e material técnico do Mapa, a tarifa cai de forma progressiva até zerar em quatro anos. O impacto em 2026 é pequeno, mas o efeito do cronograma completo é relevante: corrige a “escala tarifária” que há décadas desestimula a exportação de café processado brasileiro e induz a industrialização dos grãos na Europa.

A ABPA, que representa os produtores de frango e suínos, tem insistido em separar duas percepções que o mercado costuma confundir: a cota de 180 mil toneladas de carne de frango do acordo — metade com osso, metade desossada, tarifa intracota zero, crescimento em seis estágios — é adicional à cota já existente entre Brasil e UE e, além disso, é do Mercosul, não reservada ao Brasil. Sobre os suínos, a entidade lembra que o aproveitamento efetivo da cota de 25 mil toneladas (tarifa intracota de 83 euros por tonelada) depende de trâmites sanitários ainda em curso, inclusive da aprovação do certificado que libera carne suína brasileira para o mercado europeu. Nessas condições, a expectativa setorial para 2026 é de efeito inicial marginal em suínos e de incremento gradual em frango, sujeito à divisão com os vizinhos.

Para o açúcar, o Brasil passa a contar com cota de 180 mil toneladas a tarifa intracota zero na entrada em vigor, dentro da quota europeia existente; acima desse volume, a tarifa volta a incidir normalmente. Para o etanol, a cota final chega a 650 mil toneladas/ano, divididas em dois blocos: 450 mil toneladas destinadas à indústria química, com tarifa intracota zero, e 200 mil toneladas para outros usos, incluindo combustível, com tarifa intracota reduzida (6,4 ou 3,4 euros por hectolitro, dependendo do destino), mas não zerada. A narrativa pública de “livre acesso” do etanol brasileiro ao mercado europeu, portanto, é imprecisa: o acordo melhora as condições, mantém proteção no uso energético e ainda prevê controles aduaneiros para impedir que o etanol da cota química seja desviado para combustível ou bebidas.

Fora desses quatro grupos, há um conjunto de cadeias em que o ganho é real, porém mais diluído. Suco de laranja, por exemplo, tem desgravação em 7 ou 10 anos, dependendo do formato e do valor de comercialização, ou margem de preferência de 50%. Arroz ganha cota de 60 mil toneladas com tarifa intracota zero, crescente em seis estágios. Mel, de 45 mil toneladas, no mesmo desenho. Milho e sorgo compartilham cota de 1 milhão de toneladas com tarifa intracota zero, também em seis estágios. Queijos têm cota de 30 mil toneladas, com tarifa intracota decrescente até zerar em 10 anos, excluída a muçarela. Cachaça a granel ganha cota de 2.400 toneladas com tarifa zero em cinco anos, e cachaça em garrafas de até 2 litros tem livre comércio em quatro anos.

Esse conjunto explica por que a estimativa de “quase 5 mil produtos com tarifa zerada” não deve ser lida como liberação plena da pauta. A desgravação imediata é larga em número de itens, mas se concentra em produtos de sensibilidade comercial menor (frutas, nozes, óleos, couros, pescados e derivados) e fica estreita justamente nas commodities que sustentam o saldo agropecuário brasileiro na ponta do dinheiro.

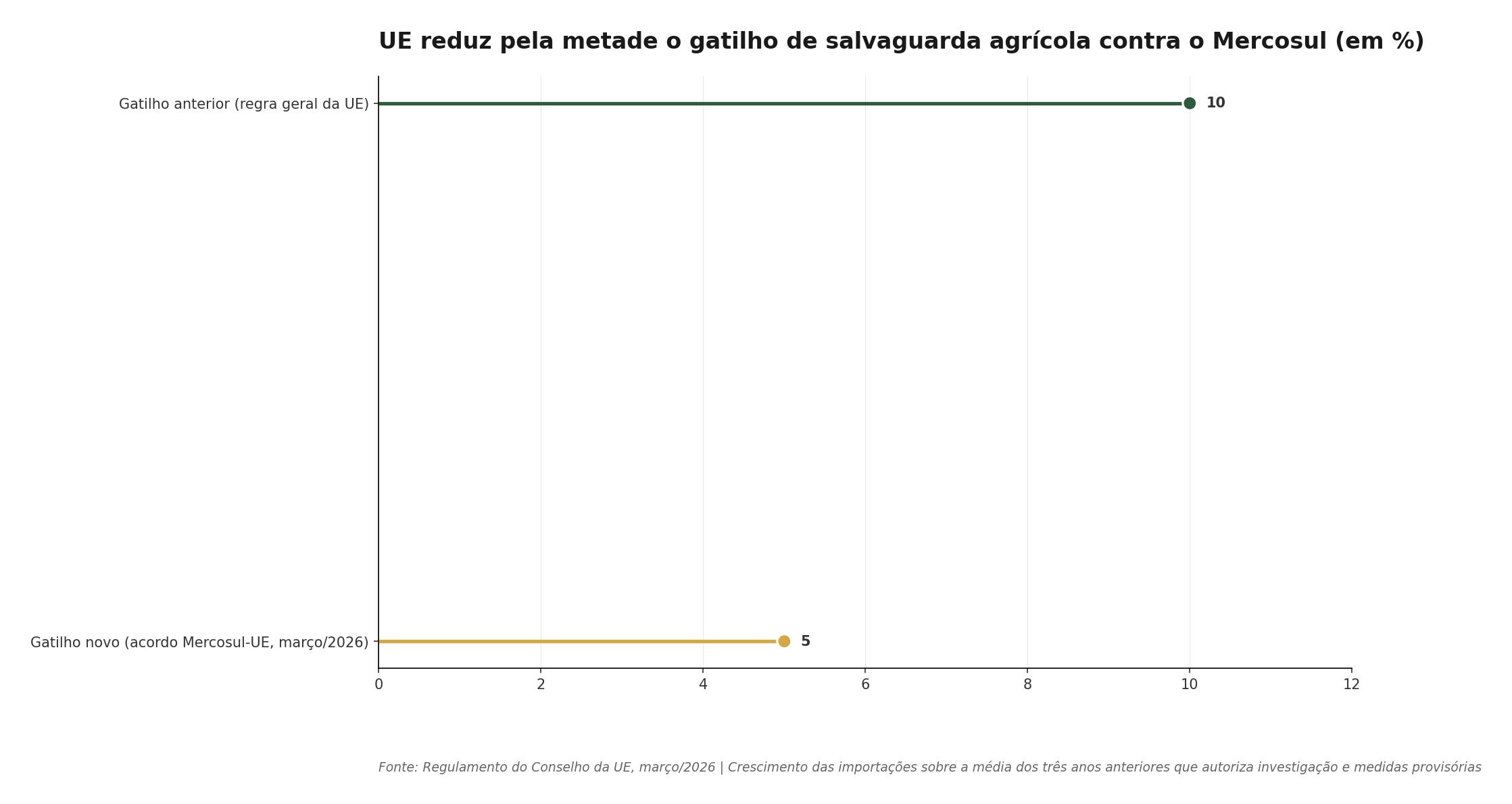

A UE aprovou o acordo e, três semanas antes, endureceu o gatilho de salvaguarda agrícola

Três semanas antes da entrada em vigor, o Conselho da UE aprovou o regulamento que dá ao bloco um instrumento mais ágil de defesa agrícola contra as próprias concessões feitas no acordo. Foi a principal contrapartida política exigida por França, Polônia, Irlanda e Áustria para destravar a aprovação.

O texto reduziu o gatilho da salvaguarda agrícola de 10% para 5%. Pelo novo regulamento, se as importações brasileiras de um produto sensível crescerem mais de 5% sobre a média dos três anos anteriores e houver risco de dano aos produtores europeus, Bruxelas pode acionar investigação, impor medidas provisórias em até 21 dias e concluir o processo em quatro meses. O regulamento se soma a dois outros mecanismos já previstos no corpo do acordo: a salvaguarda bilateral e o dispositivo de reequilíbrio de concessões, que permite a suspensão temporária de benefícios em caso de atos unilaterais do outro lado.

Em março, o governo brasileiro editou o Decreto 12.866, que dá ao Brasil o mesmo instrumento de resposta rápida — investigação, medidas provisórias em 21 dias — em caso de surto de importações europeias. O decreto dá cobertura administrativa, por exemplo, para eventuais ações no complexo automotivo, nos lácteos e nos vinhos, segmentos em que a oferta brasileira de liberalização tem prazo mais longo e o risco de pressão competitiva é maior.

O acesso preferencial que o agro brasileiro ganha em maio é juridicamente reversível, e o gatilho mais baixo aumenta o número de cenários plausíveis em que uma quota pode ser parcialmente suspensa antes mesmo de ser preenchida. A CNA sustenta, em sua nota técnica mais recente, que as vantagens tarifárias da carne bovina podem ser “amplamente corroídas” já no primeiro ano de vigência se a UE acionar salvaguarda; a estimativa da entidade é de até 105 milhões de euros em comércio não aproveitado, equivalente a cerca de 25% das exportações brasileiras do produto ao bloco em 2024.

A Comissão Europeia tem argumentação de sinal contrário. O braço executivo da UE sustenta que as concessões preferenciais equivalem a 1,5% da produção anual europeia de carne bovina e 1,3% de carne de frango, patamares que, segundo Bruxelas, não justificariam choque de mercado em cenários normais. A Comissão também anunciou um colchão de 6,3 bilhões de euros de proteção a agricultores europeus em caso de perturbações.

Os dados estatísticos de importação usados por Brasília e por Bruxelas quase sempre divergem quando confrontados, conforme a própria CNA observa em nota técnica, o que tende a complicar a calibragem do gatilho de 5% nas primeiras disputas de salvaguarda.

As quotas são do Mercosul, e o Brasil terá que disputar espaço com os vizinhos

Boa parte das cotas agrícolas do acordo foi negociada como volume do Mercosul, a ser dividido entre Brasil, Argentina, Paraguai e Uruguai — e os critérios de repartição ainda estão em construção. As 180 mil toneladas de carne de frango, as 99 mil toneladas de carne bovina, as 25 mil toneladas de carne suína, as 3 mil toneladas de ovos processados e albuminas, as 60 mil toneladas de arroz, as 45 mil toneladas de mel, 1 milhão de toneladas de milho e sorgo e boa parte do etanol foram negociadas como volumes do bloco, e a repartição entre Brasil, Argentina, Paraguai e Uruguai depende de critério ainda em acomodação.

A ABPA foi uma das entidades que chamou atenção para o ponto em documento publicado em fevereiro. A associação lembra que, na cota de frango, o Brasil historicamente preenche a maior parte das preferências, mas que o desenho do acordo abre espaço para crescimento mais acelerado dos parceiros, notadamente da Argentina, que possui capacidade instalada relevante e custo logístico menor em função da posição geográfica. No caso da carne bovina, o Uruguai já é um concorrente direto do Brasil no mercado de alto padrão europeu, e a Argentina mantém infraestrutura para exportação. O ganho do Brasil em frango em 2026 depende de quanto da cota o país preenche antes de Argentina ou Uruguai embarcarem, e de quantas plantas brasileiras têm habilitação sanitária ativa em Bruxelas.

A cota de açúcar segue padrão diferente. Das 180 mil toneladas negociadas, 170 mil ficam com o Brasil e 10 mil são destinadas ao Paraguai, com tarifa intracota zero nas duas parcelas. Nesse caso, a divisão já está fixada e a competição intrabloco fica neutralizada. O etanol, por outro lado, volta ao padrão “bloco”: as 450 mil toneladas do uso químico e as 200 mil de outros usos são volumes mercosulinos, e o preenchimento depende da concorrência com os demais países, na qual o Brasil é disparadamente o produtor-líder.

O risco maior está em produtos em que o Brasil não tem vantagem competitiva automática. Arroz é um deles: o Uruguai é tradicional fornecedor global, e parte relevante das 60 mil toneladas da cota pode acabar absorvida por arroz uruguaio, a depender do ritmo dos embarques nos primeiros meses. Mel é outro: Argentina e Uruguai também são exportadores relevantes, e o preenchimento da cota pode se distribuir entre os três países.

Resta o problema sanitário. Cota não serve de nada se o frigorífico, o entreposto de mel, a planta de processamento de ovos ou a refinaria de açúcar que tentam exportar não estiverem habilitados pela UE. A ABPA já citou publicamente o caso da carne suína, em que o Brasil aguarda aprovação de certificado sanitário junto a Bruxelas. Em carne bovina, a lista de plantas brasileiras habilitadas para o mercado europeu é menor do que a de plantas habilitadas para a China ou os Estados Unidos, e qualquer aumento estrutural de embarques depende de novas auditorias da Direção-Geral de Saúde e Segurança Alimentar da Comissão Europeia.

Segundo ABPA e CNA, esse é o fator mais imediato para 2026 — sem nova rodada de auditorias europeias, a vantagem tarifária fica confinada ao mesmo conjunto de plantas que já embarcam hoje.

O “99% liberalizado” é verdade. Só não quer dizer o que parece dizer

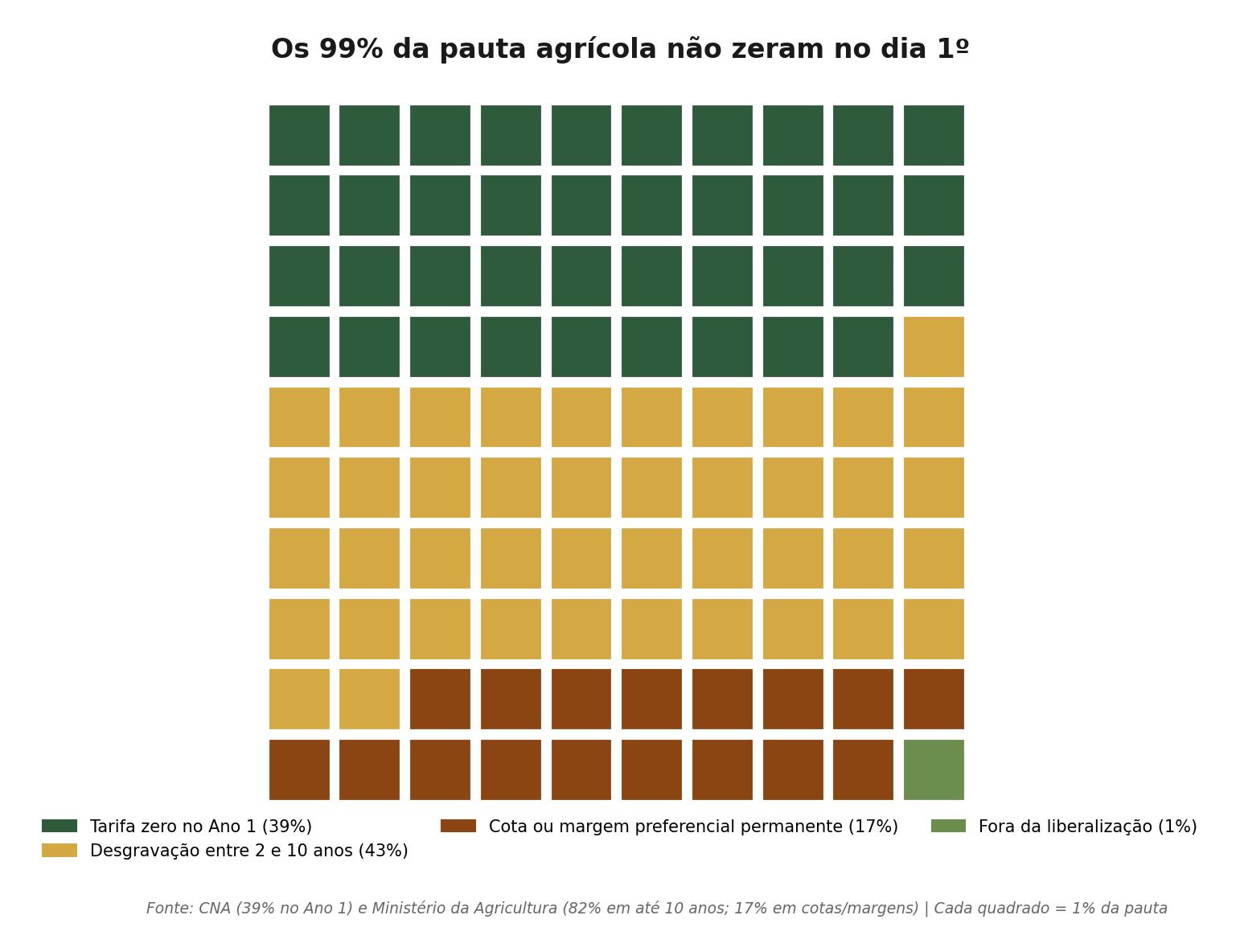

O número mais repetido pelo governo brasileiro, e pelas entidades que defendem o acordo, é o de que aproximadamente 99% das exportações agrícolas do Brasil à UE terão liberalização total ou parcial. O dado consta do factsheet do Itamaraty, aparece nos documentos do Mapa e circulou amplamente na cobertura dos últimos meses. Tecnicamente, está correto. A leitura pública dele, porém, faz equivaler a frase a “quase toda a pauta zera já”, o que não corresponde ao texto do acordo.

O número descreve a cobertura da pauta, não o ritmo da desgravação. Dentro desses 99%, o próprio Ministério da Agricultura detalha que cerca de 82% dos produtos agrícolas brasileiros alcançam livre acesso (tarifa zero) em até 10 anos. Os 17% restantes ganham preferência por cotas com tarifa intracota reduzida ou zerada, ou por margem de preferência fixa permanente, de modo que nunca zeram totalmente fora da cota. O que existe, portanto, não é abertura total, e sim abertura com cronograma e com teto.

Do lado do Mercosul, o compromisso é de liberalizar cerca de 91% dos bens importados da UE, com desgravação em 4, 8, 10 e 15 anos. Aproximadamente 9% das linhas tarifárias ficam de fora, preservando proteção em setores sensíveis como veículos convencionais, parte do complexo químico e alguns alimentos processados. Para veículos eletrificados, movidos a hidrogênio e outras “novas tecnologias”, os prazos de desgravação são de 18, 25 e até 30 anos, arranjo pensado para dar tempo à indústria brasileira de responder ao avanço dos fabricantes europeus em eletromobilidade.

No calendário prático do agro brasileiro, o quadro fica assim:

- No dia 1º de maio de 2026, 39% das linhas agropecuárias brasileiras exportadas à UE passam a ter tarifa zero, segundo dado da CNA. São sobretudo produtos em que o Brasil enfrenta tarifas baixas ou moderadas e que a UE considera de baixa sensibilidade: frutas específicas, nozes, parte dos óleos, couros, pescados, produtos florestais.

- Nas cotas recém-abertas (carne bovina, frango, suíno, açúcar, etanol, arroz, mel, milho e sorgo, queijos, cachaça a granel), a tarifa intracota reduzida ou zero começa a valer de imediato, mas o volume cresce em cinco ou seis estágios anuais e a primeira fatia ainda será calculada em pro rata.

- Entre 4 e 10 anos após a entrada em vigor, ou seja, entre 2030 e 2036, fecha-se o grosso da desgravação dos produtos agrícolas hoje mais taxados: café torrado e solúvel, cachaça em garrafas, parte dos processados.

- Alguns itens permanecem sujeitos a acesso preferencial, e não livre: suco de laranja com reduções em 7 ou 10 anos ou margem de 50%; queijos dentro de cota com tarifa intracota decrescente até zerar em 10 anos; carne bovina eternamente dentro de cota, sem liberação plena prevista.

Materiais do Senado mencionam “café e frutas” entre os produtos com imposto zero no primeiro dia; o Mapa, em documentos técnicos específicos sobre o café, fala em tarifa zerada em quatro anos para café torrado e solúvel. As duas afirmações ficam compatíveis quando se observa que o café verde já entra sem tarifa hoje; a industrialização do grão é que passa pela desgravação progressiva. A síntese “café zera no dia 1” é, portanto, uma simplificação política que não sobrevive ao anexo tarifário.

Na fruticultura, o efeito imediato também é parcial. A uva entra com tarifa zero desde o primeiro dia, mas abacates, limões, limas, melões, melancias e maçãs seguem cronogramas próprios — o abacate, por exemplo, só zera em quatro anos.

Rastreabilidade: a exigência que o acordo não menciona, mas a UE aplica

O EU Deforestation Regulation (EUDR) não faz parte do acordo Mercosul-UE, mas alcança as principais commodities da pauta agrícola brasileira embarcada para a Europa — soja, carne bovina e café —, capítulos que concentram boa fatia dos US$ 21,8 bilhões exportados em 2025 segundo o Mapa. O regulamento proíbe a importação de produtos ligados a desmatamento após 31 de dezembro de 2020, aplicável a commodities como soja, carne bovina, café, cacau, madeira, óleo de palma e borracha.

A Comissão Europeia classificou o EUDR como normativa autônoma, não se mistura ao acordo Mercosul-UE e nada no pacto tarifário isenta produtos brasileiros de suas exigências. O Brasil foi enquadrado como país de risco “padrão”, segundo decisão registrada pela Reuters, o que implica verificações documentais em 3% dos operadores importadores, contra 1% em países classificados como de baixo risco. Carregamentos de soja, carne bovina e café precisam apresentar comprovação de origem por coordenada geográfica e de ausência de desmatamento pós-2020 para desembarcar legalmente em portos europeus.

O custo-conformidade dessa rastreabilidade é apontado por CNA, Abiove e FGV como um dos principais limitadores do ganho tarifário. Em cadeias com informalidade documental e arranjo fundiário complexo, o investimento em rastreabilidade pode consumir boa parte da margem adicional gerada pela tarifa menor. Em cadeias já organizadas — parte da soja de Mato Grosso e Goiás, frigoríficos habilitados há anos para a UE e grandes torrefadoras de café — o custo de conformidade tende a ser absorvido sem grande perda de margem.

Em entrevista ao CNN Agro em fevereiro, André Nassar, presidente da Abiove, já apontava o paradoxo prático no óleo de soja: mesmo com redução tarifária, o uso do óleo em biocombustíveis europeus pode ser restringido pela classificação de “alto risco de mudança indireta no uso da terra” (high ILUC-risk), embasada em normativa europeia independente do acordo. O ganho tarifário, nesse caso, é praticamente neutralizado por uma barreira regulatória fora do pacto.

A FGV, em nota técnica sobre o acordo, trata o EUDR e o conjunto de regras do Pacto Ecológico Europeu como o principal risco de “efeito líquido negativo” em alguns segmentos, sobretudo se o custo de conformidade migrar para o exportador e o preço de mercado não acompanhar. A CNA, em nota técnica da mesma série, classifica a interação entre EUDR e o acordo como “o ponto mais sensível da implementação” para a carne bovina e o café.

No plano diplomático, Brasil e outros países produtores negociam com a Comissão Europeia o reconhecimento de sistemas nacionais de rastreabilidade, como o sistema de Guia de Trânsito Animal e o CAR (Cadastro Ambiental Rural), como insumos válidos para a comprovação exigida pelo EUDR. O avanço dessa negociação é um dos fatores que vão determinar se o ganho tarifário de 2026 se converte em ganho líquido nas pautas de soja e carne bovina ou se fica retido por custos de conformidade.

O que fica

Em 2026, o ganho efetivo fica restrito às cadeias em que o Brasil já estava habilitado e onde a cota não depende de divisão com Argentina, Paraguai ou Uruguai. Entre 2030 e 2036, fecha-se a desgravação dos produtos hoje mais taxados, com o café torrado e solúvel à frente, e avança o barateamento de insumos e máquinas europeias no fluxo de importação. Depois disso, o ganho passa a depender mais de política industrial, câmbio e competição internacional do que do cronograma tarifário.

A projeção de alta de 13% nas exportações até 2038 depende de 12 anos de implementação sem crise política, sem mudanças de regra na Europa que prejudiquem o Brasil, sem choques sanitários e com cumprimento integral do EUDR pela cadeia produtiva brasileira. A CNA estima que apenas a salvaguarda agrícola poderia corroer até 105 milhões de euros do benefício em carne bovina já no primeiro ano.

Nenhuma das projeções oficiais — do Itamaraty, do Mapa ou do Ipea — especifica quanto do ganho projetado até 2038 ou 2044 se materializa já em 2026. O Itamaraty não publicou cronograma de ganho anual desagregado até a data desta apuração.

Leia também:

Direita articula no Senado impeachment contra Gilmar Mendes; entenda

Mercosul-UE entra em vigor em 1º de maio e pressiona Mato Grosso sob a Lei 12.709

AGRONEGÓCIO

Brasil busca reverter histórico de subinvestimento e impulsiona expansão ferroviária com novos aportes

O Brasil inicia um novo ciclo de investimentos no setor ferroviário, impulsionado pela Política Nacional de Outorgas Ferroviárias, anunciada pelo Ministério dos Transportes no fim de 2025. A iniciativa prevê a realização de novos leilões e investimentos que podem ultrapassar R$ 140 bilhões em 2026, com potencial de movimentar cerca de R$ 600 bilhões ao longo do ano. O objetivo é ampliar a malha ferroviária e retomar projetos estruturantes, em um movimento considerado inédito nas últimas décadas.

Expansão ferroviária busca reduzir dependência do transporte rodoviário

Atualmente, entre 60% e 65% das cargas no Brasil são transportadas por rodovias, segundo dados de 2024 da Confederação Nacional do Transporte (CNT). Diante desse cenário, a nova política ferroviária busca reduzir a dependência do modal rodoviário e ampliar a participação das ferrovias na matriz logística nacional.

A estratégia também prioriza maior integração entre diferentes modais de transporte, com foco em ganhos de eficiência, competitividade e equilíbrio estrutural no escoamento de cargas.

Histórico explica atraso do setor ferroviário no Brasil

Para o presidente da Fundação Memória do Transporte (FuMTran), Antonio Luiz Leite, a compreensão do histórico do setor é fundamental para entender os desafios atuais.

Segundo ele, o enfraquecimento das ferrovias está relacionado à mudança do modelo de desenvolvimento a partir da década de 1950, quando o país passou a priorizar o transporte rodoviário, impulsionado pela industrialização e pela expansão da indústria automobilística.

Redução da malha e mudança de prioridade na matriz de transporte

Até meados do século XX, o Brasil contava com cerca de 30 mil quilômetros de malha ferroviária, utilizada principalmente no escoamento do café e no transporte de passageiros.

Com o Plano de Metas do governo Juscelino Kubitschek (1956–1961), houve uma reorientação da política de transportes, com forte expansão das rodovias e incentivo à indústria automobilística. Esse movimento reduziu os investimentos em ferrovias, resultando na deterioração da malha, desativação de trechos e perda gradual de competitividade ao longo das décadas seguintes.

Problemas estruturais agravaram a eficiência do sistema ferroviário

De acordo com Antonio Luiz Leite, fatores estruturais também contribuíram para o enfraquecimento do setor. Entre eles estão a falta de padronização técnica — especialmente em relação às bitolas —, a gestão fragmentada e as limitações operacionais da Rede Ferroviária Federal, criada em 1957.

Nos anos 1990, o processo de concessões concentrou o uso das ferrovias no transporte de commodities, o que restringiu a diversificação e reduziu a integração com outras cadeias logísticas.

Privatizações dos anos 1990 deixaram lacunas no transporte de passageiros

A privatização das ferrovias iniciada na década de 1990 também teve impacto relevante no setor, especialmente no transporte de passageiros. A ausência de obrigações contratuais para esse segmento, somada à desativação de linhas históricas, reduziu alternativas de mobilidade no país.

Além disso, os altos custos necessários para reativação dessas linhas ainda representam um desafio para a retomada do serviço ferroviário de passageiros.

Novo ciclo exige planejamento de longo prazo e integração logística

Para a Fundação Memória do Transporte, o atual ciclo de investimentos representa uma oportunidade importante para o setor, mas ainda depende de planejamento estruturado e visão de longo prazo.

Antonio Luiz Leite destaca que decisões estruturais moldam a eficiência logística por décadas. Segundo ele, a reconstrução consistente do modal ferroviário no Brasil exige integração entre os modais, ampliação do transporte de carga geral por ferrovias e um ambiente regulatório capaz de atrair investimentos sustentáveis e duradouros.

Fonte: Portal do Agronegócio

Fonte: Portal do Agronegócio

Brasil busca reverter histórico de subinvestimento e impulsiona expansão ferroviária com novos aportes

Pedal da Guarda percorre o bairro Marajoara nesta quinta-feira (23)

Guarda Municipal atua após denúncia de veículos abandonados em via pública

Nova lei autoriza uso de créditos de PIS/Pasep e Cofins na compra de materiais recicláveis

Comissão aprova direito ao letramento digital para pessoas idosas

Pedal da Guarda percorre o bairro Marajoara nesta quinta-feira (23)

A Guarda Municipal de Várzea Grande realiza, nesta quinta-feira (23), mais uma edição do Pedal da Guarda, iniciativa que já...

Guarda Municipal atua após denúncia de veículos abandonados em via pública

A Guarda Municipal esteve na Rua Cavalcante, no bairro Água Vermelha, para averiguar uma denúncia sobre veículos abandonados em via...

Plenário vota moções contrárias à indicação de Jorge Messias ao STF

Antoniel Pontes | Assessoria do vereador Ranalli Com 11 votos favoráveis, a Câmara Municipal de Cuiabá aprovou, na sessão desta...

XII Encontro Intercultural Indígena reforça ensino dos saberes ancestrais em Mato Grosso

Cuiabá sedia, nesta quinta e sexta-feira (23 e 24.4), o XII Encontro Intercultural Indígena: O futuro é Ancestral, uma programação...

Seaf promove capacitação do MT Produtivo para que produtores tenham acesso aos recursos do Banco Mundial

A Secretaria de Estado de Agricultura Familiar (Seaf-MT) inicia, na próxima semana, a fase de mobilização do projeto MT Produtivo...

Procon-MT multa grupo varejista em mais de 5 milhões por publicidade enganosa e infrações contra os consumidores

A Secretaria Adjunta de Proteção e Defesa dos Direitos do Consumidor (Procon-MT), vinculada à Secretaria de Assistência Social e Cidadania...

PM prende dupla de faccionados suspeitos por homicídio e apreende duas pistolas

Policiais militares do 14º Comando Regional prenderam, na tarde desta quarta-feira (22.4), dois homens, de 18 e 25 anos, suspeitos...

PRF apreende drogas durante fiscalização na BR-364, em Rondonópolis (MT)

A Polícia Rodoviária Federal (PRF) realizou, na tarde e noite da última quarta-feira (22), a apreensão de substâncias análogas a...

Polícia Civil apreende 152 quilos de entorpecentes e desarticula ponto de distribuição ligado a facção criminosa

Aproximadamente 152 quilos de substância entorpecente foram apreendidos pela Polícia Civil, nesta quarta-feira (22.4), em ação realizada pela Delegacia Especializada...

Brasil e Canadá decidem título do Fifa Series na Arena Pantanal neste sábado

Seleções chegam invictas para a final às 21h30; rodada dupla em Cuiabá define também o terceiro lugar entre Zâmbia e...

Seleção Brasileira feminina estreia na FIFA Series neste sábado em Cuiabá

Brasil enfrenta a Coreia do Sul às 21h30 na Arena Pantanal; rodada dupla começa à tarde com duelo entre Canadá...

Várzea Grande retoma ExpoVG após 21 anos com foco em logística e agronegócio

Evento celebra os 159 anos do município a partir de 14 de maio no bairro Chapéu do Sol; shows nacionais...

Flamengo vence o Vitória e leva vantagem para o jogo de volta da Copa do Brasil

O Flamengo saiu na frente na disputa por uma vaga nas oitavas de final da Copa do Brasil. Na noite...

Cuiabá e Botafogo-SP empatam em jogo tenso na Arena Pantanal

Em uma noite de muita chuva, disputa intensa e forte participação do VAR, Cuiabá e Botafogo-SP ficaram no 1 a...

Inter vira sobre o Athletic e abre vantagem na Copa do Brasil

O Internacional largou na frente na disputa por uma vaga nas oitavas de final da Copa do Brasil. Na noite...

-

AGRONEGÓCIO6 dias ago

AGRONEGÓCIO6 dias agoGuerra do Irã e veto chinês ao ácido sulfúrico apertam fertilizantes em Mato Grosso

-

DESTAQUE5 dias ago

Brasil e Canadá decidem título do Fifa Series na Arena Pantanal neste sábado

-

DESTAQUE6 dias ago

DESTAQUE6 dias agoNova lei institui guarda compartilhada obrigatória para pets no Brasil

-

AGRONEGÓCIO5 dias ago

AGRONEGÓCIO5 dias agoProdutor de MT com CAR pendente não consegue mais autorização para desmate legal